| Jan-Patrick Barnert über eine unübersichtliche Gemengelage — Abonnieren Sie unseren Newsletter Fünf Themen des Tages und erhalten Sie samsta |

| |

| Jan-Patrick Barnert über eine unübersichtliche Gemengelage — Abonnieren Sie unseren Newsletter Fünf Themen des Tages und erhalten Sie samstags das Hauptstadtgeflüster direkt in Ihre Mailbox. | |

| |

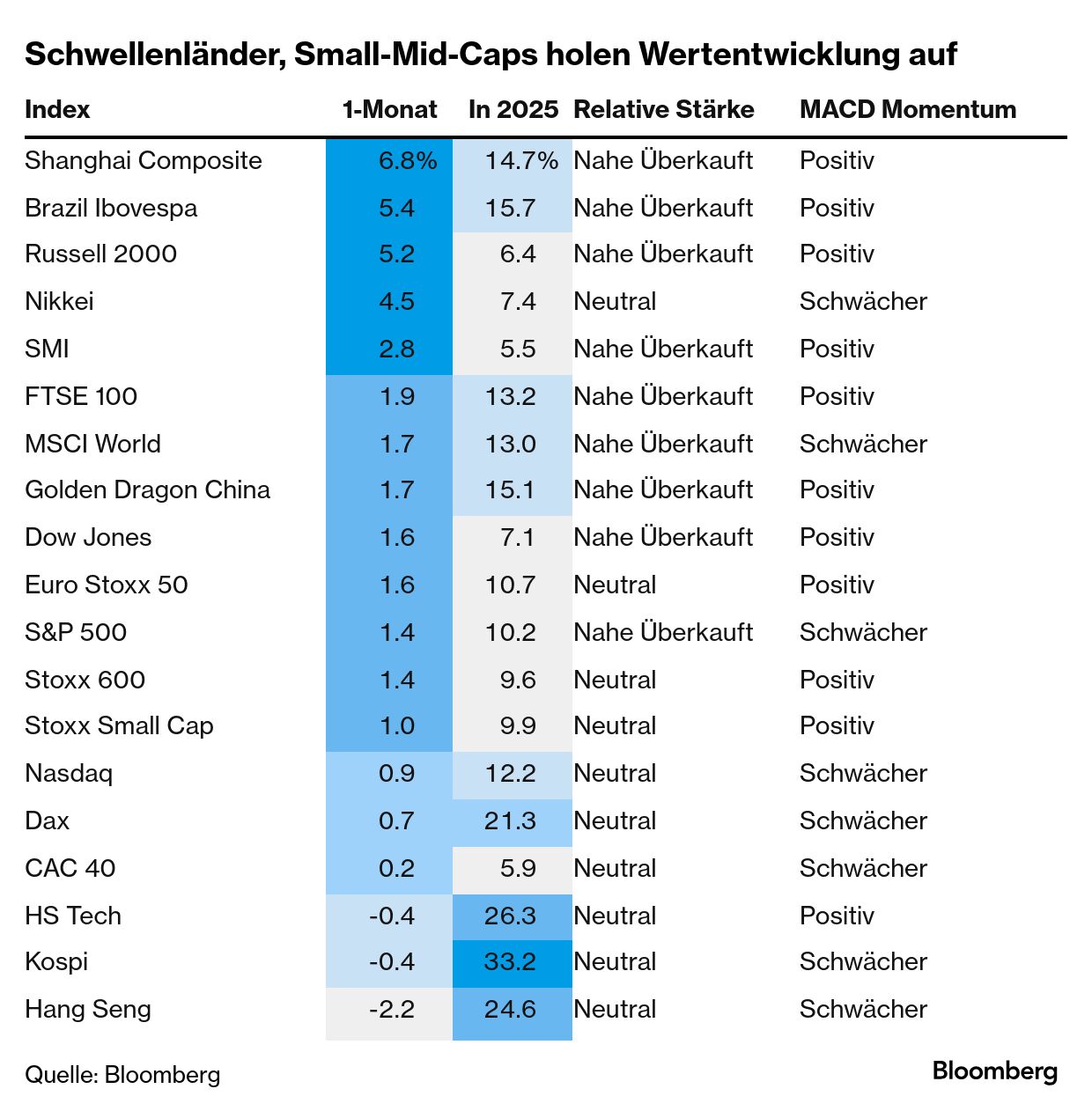

| Die Gemengelage für Aktieninvestments ist in den letzten vier Wochen nicht gerade übersichtlicher geworden: Zweifel am Zustand des US-Arbeitsmarkts, ein kommender Zinsschritt der Fed, zunehmendes KI-Risiko und politische Ränkespielchen in Frankreich. Nicht alles in der Liste ist ausschließlich negativ, und Aktien haben in den letzten drei Jahren gezeigt, dass sie nahezu mühelos die “Wall of Worry” erklimmen können. Konjunkturdaten zeigten sich zuletzt angeschlagen, und dass Frankreich erneut politisch auffällt und sogar über eine mögliche Beteiligung des IWF spekuliert wird, schadet dem Risikoappetit. Dass die US-Zentralbank die Tür für einen Zinsschritt im September nahezu vollständig geöffnet hat, ist hilfreich. Die Auswirkungen des Handelsstreits werden erst über Monate langsam den vollen Einfluss in den Daten entfalten und Vorsicht ist aus Sicht des Aktienmarkts besser als Nachsicht. Problematisch bleibt, dass die langfristigen Zinsen tendenziell steigen. Man schaue nur mal auf 30-jährige Titel in Japan. Fiskalsorgen werden von Aktien derzeit mal wieder ignoriert. Meist nur bis zu einem Punkt, an dem es dann an der Börse sehr schnell hässlich wird. Noch mehr Stirnrunzeln gibt es beim über allem stehenden KI-Hype. Die Nvidia-Quartalszahlen, ein MIT-Report, der Fragen zur Monetarisierung von KI aufwirft, und eine zunehmend hohe Positionierung könnten in den nächsten Wochen den Optimismus dämpfen. Eine gewisse Rotation hin zu Small- und Midcaps hat bereits eingesetzt — und gut laufende Positionen in Themen wie KI oder auch europäischen Rüstungsaktien wurden weiter reduziert. Eine sich verbreiternde Positionierung ist grundsätzlich gut, sofern sie nachhaltig bleibt. Weniger Hype heißt aber auch weniger Kursdynamik in den kommenden Wochen. Was Marktteilnehmer heute noch bewegen könnte, berichten Ihnen Verena Sepp, Stephan Kahl und Alexander Kell: Immerhin, erstmal aufatmen, enttäuschte Anleger, Sekundärsanktionen und Comeback des Immobiliengeschäfts. | |

| |

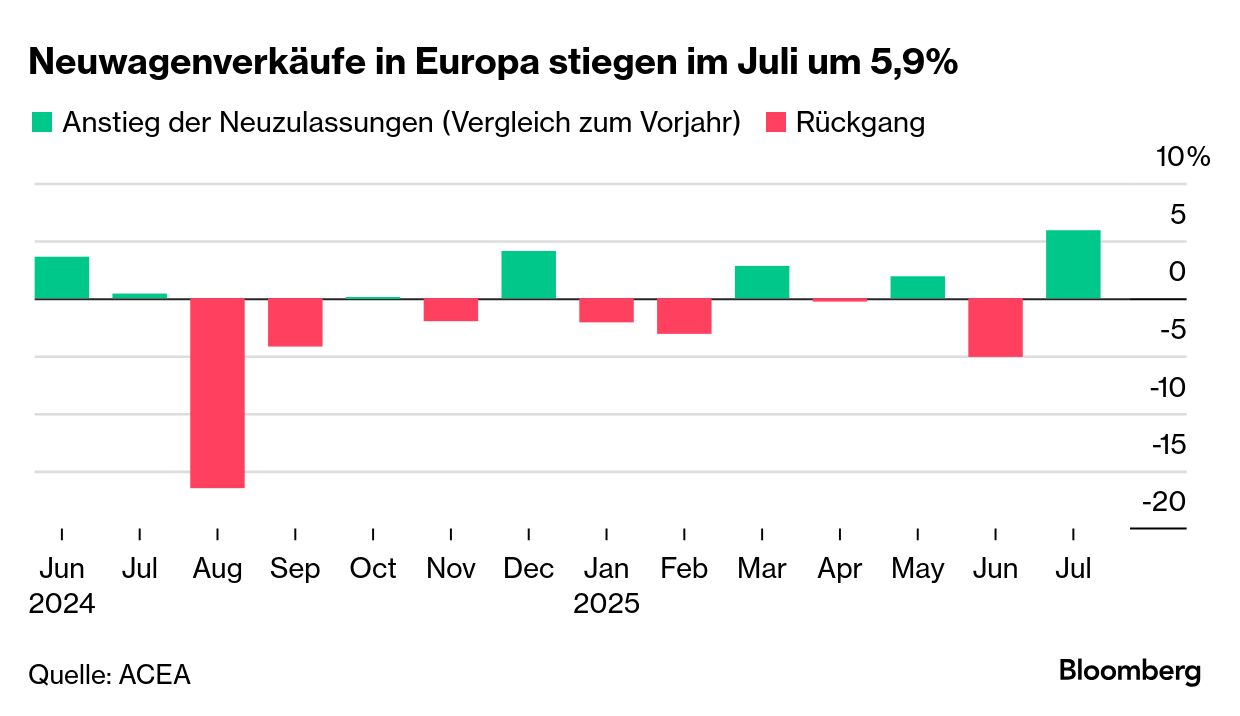

| Nach einem überaus schwachen Juni lief der Juli für die europäische Autobranche positiv. Die Neuzulassungen nahmen so stark zu wie seit 15 Monaten nicht mehr. Gegenüber 2024 wurden knapp 6% mehr Fahrzeuge verkauft, wie es heute vom Europäischen Automobilherstellerverband (ACEA) hieß. Auftrieb brachten besonders vollelektrische Fahrzeuge sowie Hybridmodelle. Plug-in-Hybride, die sich am Stromnetz aufladen lassen und zusätzlich über einen Verbrennungsmotor verfügen, verzeichneten mit 52% den größten Sprung. Während eine robuste Nachfrage in Deutschland und Spanien die Gesamtzahlen nach oben trieb, sank in Frankreich und Großbritannien der Absatz. Trotz der Annäherung der Verbraucher an E-Autos fordern die Spitzen der europäischen Autolobby von der EU eine Abkehr vom geplanten Aus für Verbrennermotoren. Mercedes-CTO Markus Schäfer drängt auf ein schnelles Handelsabkommen zwischen den USA und der EU zur Senkung der Automobilzölle, die für Exporte in die USA derzeit bei 27,5% liegen. | |

| |

| Während französische Staatspapiere heute rund ein Drittel der Verluste vom Montag wettmachen, warnt Citigroup vor weiteren Einbußen. Kommt es am 8. September tatsächlich zu einem Misstrauensvotum gegen Premier Francois Bayrou und zu Neuwahlen, könnte der gegenüber deutschen Bundesanleihen geforderte Risikoaufschlag auf bis zu 95 Basispunkte anwachsen. Bei einem Rücktritt von Präsident Emmanuel Macron seien sogar 125 Basispunkte denkbar. Bayrou indessen zeigte sich zuversichtlich, dass er sich im Gespräch mit Parlamentariern letztlich ausreichend Rückendeckung sichern kann. “Ich bin überzeugt, dass die politischen Parteien, die angekündigt haben, die Regierung zu stürzen, in den verbleibenden zwölf Tagen erkennen werden, dass sie zu früh gesprochen haben und zu weit gegangen sind“, sagte er am Mittwochabend in einem Fernsehinterview. Der niederländische Premierminister Dick Schoof hat gestern die Vertrauensfrage überstanden. Das Machtvakuum in Den Haag indessen bleibt bestehen. Die stundenlange Debatte unter den 15 Parteien im Parlament machte die Tiefe der politischen Gräben sichtbar. | |

| |

| Brüssel erwägt informierten Kreisen zufolge die Einführung sogenannter Sekundärsanktionen, um zu verhindern, dass Drittstaaten Russland bei der Umgehung der bestehenden EU-Strafmaßnahmen helfen. Am Freitag und Samstag treffen die EU-Außenminister in Kopenhagen zusammen, um über verschiedene Optionen zu beraten. Zur Debatte steht nun offenbar das 2023 beschlossene, bislang aber nicht genutzte Anti-Umgehungs-Instrument. Dieses erlaubt es, den Export, die Lieferung oder die Weitergabe bestimmter Güter an Drittstaaten zu untersagen, wenn diese im Verdacht stehen, Moskau bei der Sanktionsumgehung zu unterstützen. Die Außenminister wollen zudem weitere Strafmaßnahmen ins Auge fassen, die Russlands Öl- und Gassektor sowie den Finanzsektor treffen könnten, wie darüber informierte Personen Bloomberg berichteten. Bei den Parlamentswahlen in der Republik Moldau droht im nächsten Monat ein starkes Ergebnis pro-russischer Parteien. Friedrich Merz, Emmanuel Macron und Polens Präsident Donald Tusk betonten ihre Rückendeckung für die pro-westliche Präsidentin Maia Sandu. | |

| |

| Nach zwei Jahren des Booms scheint die Euphorie um KI-Investitionen ins Stocken geraten zu sein. Der Chip-Riese Nvidia hat für das laufende Quartal nur eine verhaltene Umsatzprognose abgegeben. Das wertvollste Unternehmen der Welt rechnet im dritten Quartal mit Erlösen von rund 54 Milliarden Dollar. Das entspricht zwar den durchschnittlichen Erwartungen der Wall Street. Manche Analysten hatten für den Zeitraum bis Oktober jedoch über 60 Milliarden Dollar vorausgesagt. Die Nvidia-Aktie fiel am Mittwoch nach der Bekanntgabe im nachbörslichen New Yorker Handel um rund 3%. Nvidia leidet zusätzlich unter einem Technologiekrieg zwischen den USA und China. Indessen hat Delivery Hero sein Gewinnziel gesenkt, das Papier büßte in Frankfurt zeitweise um 3,4% ein. Analysten verweisen jedoch auf starke Halbjahreszahlen. “Das Ebitda übertraf die Erwartungen, und das verbesserte Wachstum sowie die Aussagen zur Dynamik in Asien sind allesamt positiv”, schrieb Jefferies. | |

Comeback des Immobiliengeschäfts | |

| Die Helaba ist einer der größten Finanzierer von Gewerbeimmobilien. Als der Markt vor rund drei Jahren wegen steigender Zinsen stark unter Druck geriet, belastete das auch die Landesbank. So titelte Bloomberg im März 2024: “Helaba stellt €556 Millionen für Immobilien-Risiken zurück”. Inzwischen jedoch scheint sich das Geschäft mit Immobilien zu stabilisieren und für die Helaba wieder zu einem Ergebnistreiber zu werden. Im ersten Halbjahr trug es rund ein Viertel zum Konzerngewinn bei, wie die Landesbank am Donnerstag berichtete. Die jüngsten, positiven Entwicklungen könnten auch erklären, warum die Helaba womöglich ein Auge auf den Immobilienfinanzierer Aareal Bank geworfen hat. Unlängst drang aus informierten Kreisen, die Helaba erwäge eine Übernahme. Mit einer solchen Transaktion würde sie ihre Stellung bei Immobilien ausbauen, nachdem sie beim Bieterwettstreit um die Berlin Hyp leer ausgegangen war. Vorstandschef Thomas Groß wollte das am Donnerstag nicht kommentieren. | |

Was sonst noch so passiert ist: | |

| |

| |

Gefällt Ihnen dieser Newsletter? Abonnieren Sie Bloomberg.com, um unbegrenzten Zugang zu Nachrichten, Exklusivmeldungen, Interviews und Analysen von Bloomberg News zu erhalten. Möchten Sie Sponsor dieses Newsletters werden? Nehmen Sie hier Kontakt auf. ___________________________________________________________ Before it's here, it's on the Bloomberg Terminal. Find out more about how the Terminal delivers information and analysis that financial professionals can't find anywhere else. Learn more. | | | You received this message because you are subscribed to Bloomberg's Five Things: Germany newsletter. If a friend forwarded you this message, sign up here to get it in your inbox. | | |