Strategiczne decyzje zaczynają się od rzetelnych danych

Czy wiesz, że produkcja ciepła w Polsce w pierwszym kwartale 2026 roku wzrosła o blisko 10% w porównaniu do analogicznego okresu roku ubiegłego?

Tak duży wzrost produkcji ciepła w stosunku do poprzedniego roku wynika z wyraźnie chłodniejszej zimy i w związku z tym zwiększonego zapotrzebowania odbiorców na ciepło.

Co to oznacza w praktyce?

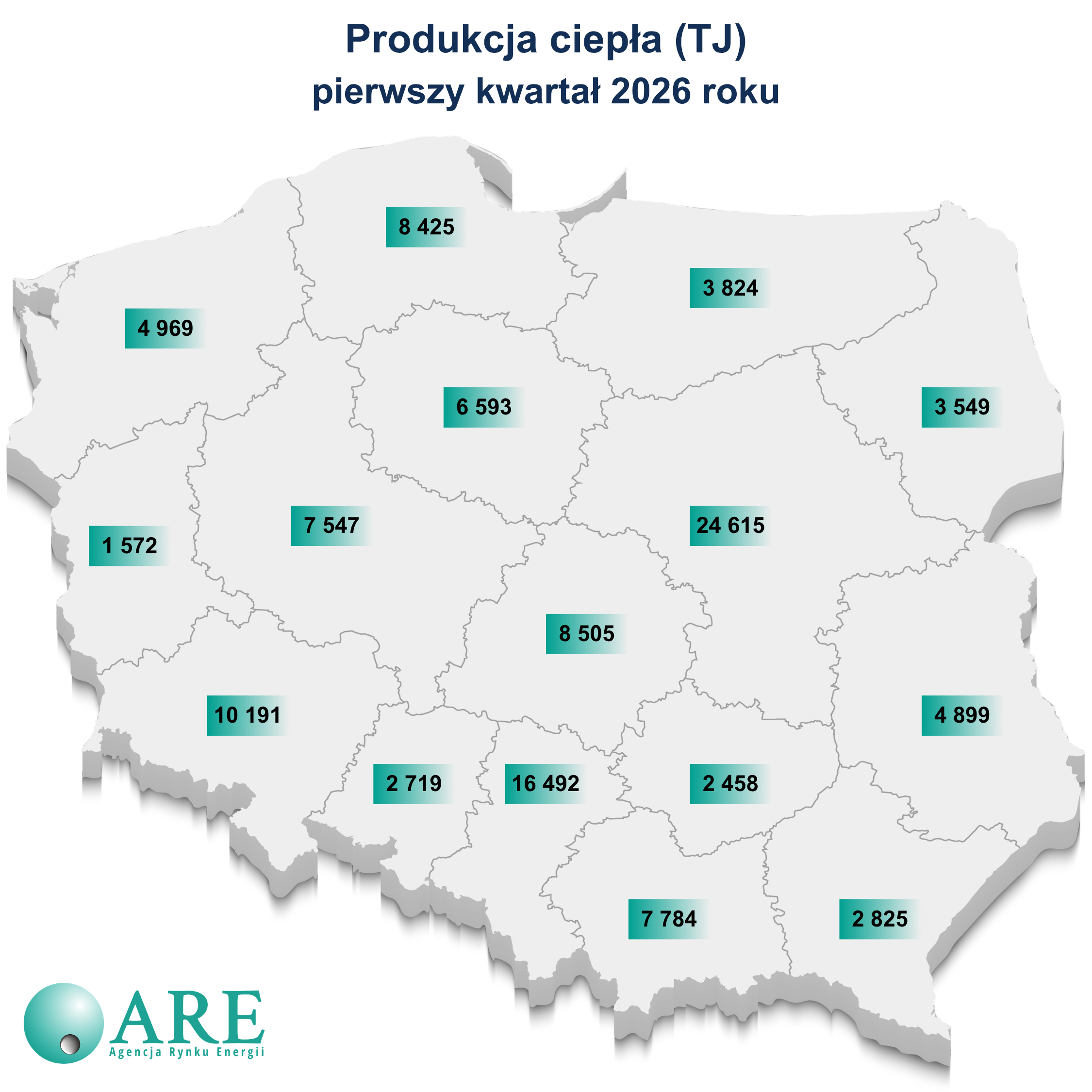

Porównanie danych wojewódzkich pozwala zidentyfikować „serce” polskiego ciepłownictwa oraz regiony o największej dynamice zmian:

Lider produkcji: Województwo mazowieckie odpowiada za 21% krajowej produkcji ciepła (24 615 TJ).

Lider dynamiki: Największy skok produkcji odnotowano w województwie podlaskim, gdzie wskaźnik dynamiki wyniósł aż 122,6%.

Struktura rynku: W Polsce funkcjonuje obecnie 647 przedsiębiorstw zajmujących się produkcją ciepła, z czego 387 to podmioty zawodowe.

Fakty

Struktura i bezpieczeństwo paliwowe

Analiza statystyczna dostarcza informacje o kondycji i stabilności sektora:

Dominacja sektora zawodowego: Aż 93,4% wyprodukowanego ciepła pochodzi z elektrowni i elektrociepłowni zawodowych oraz przedsiębiorstw produkcyjno-dystrybucyjnych (109 251 TJ).

Rola autoproducentów: Elektrociepłownie i ciepłownie niezawodowe wyprodukowały 7 716 TJ ciepła, co stanowi 6,6% miksu krajowego.

Zapasy węgla: Na koniec I kwartału 2026 r. zapasy węgla energetycznego wynosiły ponad 7,3 mln ton, co statystycznie zabezpiecza potrzeby sektora na 59 dni pracy.

Ceny surowca: Średnia cena zakupu węgla energetycznego dla całego sektora ukształtowała się na poziomie 385,2 PLN/t.

Dlaczego to ważna informacja?

Monitorowanie dynamiki produkcji oraz poziomu zapasów paliw jest ważne dla oceny bezpieczeństwa energetycznego kraju. Choć produkcja wzrosła, sektor utrzymuje stabilne rezerwy paliwowe, co jest istotnym wskaźnikiem stabilności dostaw ciepła do odbiorców końcowych.